|

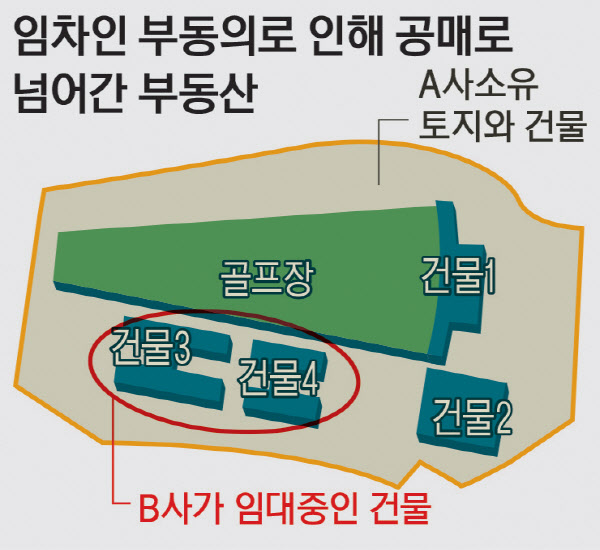

21일 하나은행 등에 따르면 임대업을 하는 A사의 실소유주 윤모(49)씨는 오산시 외삼미동 559 일원 토지 2만6천여㎡와 골프연습장 등 건물 4개동으로 구성된 465억원 상당의 부동산을 소유하고 있었다. 이중 판매시설 2개 동은 임대차계약을 맺고 B사에게 임대했다. ┃그래픽 참조

지난 2014년 말 자금이 필요했던 윤씨는 여러 은행에 대출 문의를 하던 중, 대출 가능 의사를 밝힌 하나은행(당시 외환은행)으로부터 부동산 담보대출을 받기로 했다. 하지만 대출 과정에서 윤씨는 다소 의아한 조건을 제시받았다. 대출 승인을 받으려면 세입자인 B사를 당사자에 포함해야 한다는 것.

A사가 대출이자 연체 등 기록이 있어 B사의 참여가 있어야 신용이 확보된다는 이유였다. 의심스러웠지만 윤씨는 5천만원을 주고 은행의 소개로 선임한 전문변호사를 믿고 하나은행 등과 대출 약정을 체결했다.

하지만 문제는 이때부터 벌어졌다. B사는 대출 연장 등 약정과 관련된 동의권을 행사했고, 부동산 활용 등의 문제로 A사와 갈등을 겪었다. 1년여가 흐른 뒤 하나은행은 B사를 '주요 당사자'로 지목하며 B사의 부동의를 이유로 A사의 대출 연장을 불허했고, A사는 결국 대출 상환을 하지 못해 부동산이 공매로 넘어갔다.

업계에서는 임차인을 당사자로 하는 대출은 매우 이례적이라는 반응이다. 한 시중은행 관계자는 "매우 이상한 경우"라고 운은 뗀 뒤 "부동산 평가액이 대출액보다 훨씬 높아 연대보증도 필요없는 경우"라고 말했다.

또 다른 은행 관계자도 "대출 약정 내용 중 상당히 불공정한 부분이 있다. 특히 임대인의 임대차계약 건에 대해 은행이 대출약정으로 간섭하는 경우는 극히 드물다"며 "대출 약정 때부터 일부 당사자가 다른 의도를 갖고 있었던 것 아닌지 의심이 든다"고 말했다.

윤씨는 "연체 등은 하나은행이 약속했던 대출 승인 일정이 계속 늦어지면서 해당 기간동안에만 발생한 것으로, 은행 책임이 크다"며 "처음부터 하나은행이 임차인 B사를 약정 당사자로 끌어들였고 절대권력을 부여했다. 아파트 담보 대출을 연장하는데 세입자의 허가를 받게 한 것과 똑같은 격"이라고 토로했다.

이와 관련 하나은행에 임차인을 당사자로 포함한 이유와 기준 등에 대한 확인을 거듭 요청했지만 "법원의 판단을 기다린다"는 입장만 반복했다.

/전시언기자 cool@kyeongin.com