|

무주택자의 62% 다세대·다가구

추정시가 산정등 가입기준 강화

당국 '개별 상품 간섭 곤란' 뒷짐

'깡통주택'에 대한 우려가 깊어지면서 정부가 전세보증금반환보험 가입을 독려하고 있지만, 정작 서민들이 주로 거주하는 빌라 등 다세대·다가구 주택에 대한 가입의 문턱은 더 높아지는 실정이다.

주택도시보증공사(HUG)는 다세대와 다가구주택 전세에 연 0.154%, 아파트 전세에는 이보다 낮은 연 0.128%의 전세보증금반환보험료를 책정하고 있다. 민간사인 서울보증보험(SGI)도 아파트의 전세 보증보험료는 0.192%인데 그 외 주택은 0.218%로 높다.

예를 들어 2억원의 전세금 보증을 받을 때 아파트 전세는 연 25만6천원의 보험료를 부담하면 되지만 빌라 전세는 연 43만6천원을 내야 한다.

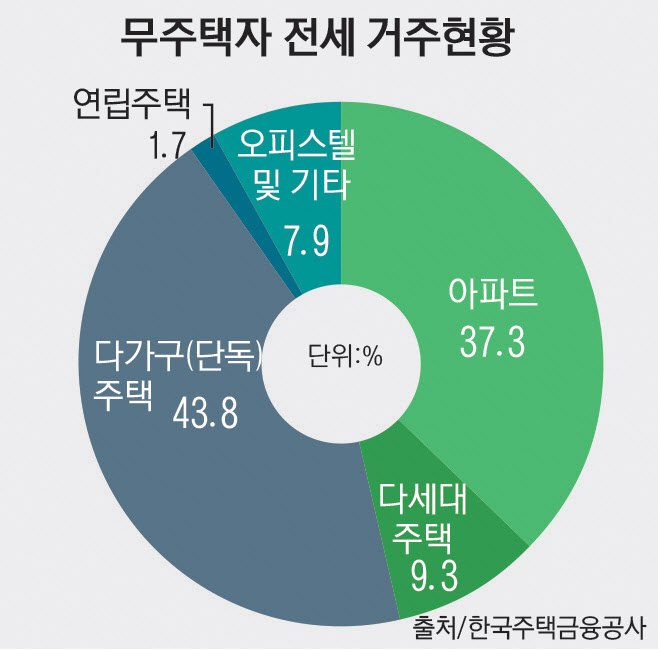

무주택자 중 37.3%(한국주택금융공사의 지난 9월 자료 기준)가 아파트에 거주하고 나머지 62.7%가 다세대·다가구 주택에 사는 것을 고려하면 서민의 부담이 더 높은 셈이다. → 그래픽 참조

심지어 SGI는 지난 4일 빌라, 다세대 주택 등의 전세보증금반환보험에 대한 가입 기준을 높이기까지 했다.

주택담보대출 등 선순위 설정 최고액과 임차보증금 합산액이 해당 주택의 '추정 시가'보다 많으면 가입할 수 없게 한데다가 이들 주택의 추정 시가 산정 방식(국토교통부 공시가격 기준)도 150%에서 130%로 낮췄다.

공시가격 기준으로 1억5천만원인 빌라에서 2억원에 전세를 살았다면 그동안은 150%인 2억2천500만원을 추정 시가로 보고 보험에 가입할 수 있었는데 이제는 130%인 1억9천500만원으로 산정돼 전세보증금(2억원)보다 적어 보험 가입이 불가해졌다.

손해율이 2016년 45%에서 지난 9월 128.8%로 높아져 불가피하게 가입 기준을 올렸다는 입장이지만, 아파트는 제외하고 나머지 주택에 대한 기준만 강화해 서민들의 부담만 높였다는 비판을 피하기는 어려울 전망이다.

하지만 금융당국은 개별 보험상품 운용에 대해 일일이 간섭할 수 없다며 손을 놓고 있는 상태다. 금융당국 관계자는 "보험사의 손해율 등을 고려해 추가로 보험료를 인하할 수 있는지 검토해 보겠다"고 말했다.

/황준성기자 yayajoon@kyeongin.com